开云2026世界杯中国官网 新股解读|汽车无线传感SoC龙头的喜与忧:琻捷电子事迹向好下的隐忧待解

港股半导体板块行将迎来一位后劲级选手。

智通财经APP不雅察到,琻捷电子科技(江苏)股份有限公司(以下简称:琻捷电子)已于5月10日通过港交所主板上市聆讯,中金公司和国泰君安海外为联席保荐东谈主。

这就意味着,这家自2025年9月驱动启动赴港上市征途的汽车无线传感SoC企业,距离完成IPO仅有一步之遥。

算作各人第三、中国最大的汽车无线传感SoC公司,琻捷电子事迹握续向好。2023至2025年,公司的收入分离约为2.23亿、3.48亿、4.78亿元,年复合增速高达46.39%。同期经融合净利润虽尚未转正,但亏蚀握续收窄,分离约为-1.87亿、-9720万、-3187.6万元。

三大身分鼓吹事迹向好,节流战术致研发开支增长停滞

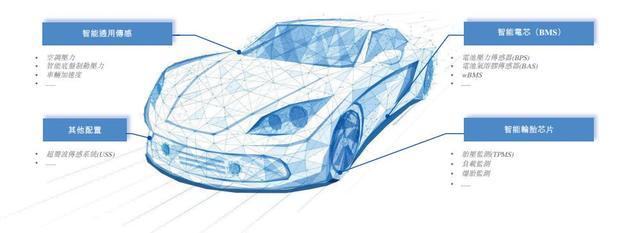

于2015年3月树立的琻捷电子,其在传感SoC领域已深耕超十年。斥逐当今,琻捷电子可提供掩饰多种传感场景的全面传感SoC居品,主要包括了以下四大类别,其一是智能轮胎芯片,其二是智能电芯,其三智能通用传感居品,其四是用于高档驾驶扶植系统(ADAS)的超声波传感系统等其他场景的居品。

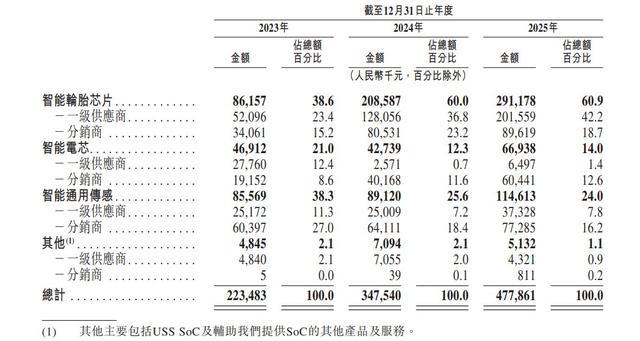

其中,智能轮胎芯片已成为了琻捷电子的中枢居品。据招股书自大,2025年中,琻捷电子的智能轮胎芯片的收入占比高达60.9%,其次是智能通用传感居品,占比24%,智能电芯收入占比14%,其他场景的居品收入占比为1%。

而琻捷电子往期事迹握续向好主要有以下多个方面的原因:其一是下流市集需求增多,这带动公司各居品线收入合座呈上升趋势,其中又以智能轮胎SoC的进展尤为隆起。

数据自大,智能轮胎芯片的收入从2023年的8615.7万元增至2025年的2.91亿元,年复合增速高达83.78%,占总营收的比例从38.6%沿路上升至60.9%,成为鼓吹琻捷电子总收入握续成长的中枢推能源。此外,智能通用传感收入的谨慎成长以及智能电芯收入的波动增长亦对琻捷电子的总营收进步起到了相应助力。

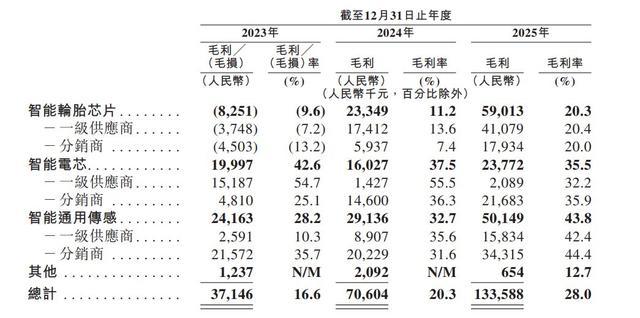

其二是合座毛利率握续攀升,对公司盈利才能的改善起到了关节作用。据招股书自大,琻捷电子2023至2025年的毛利率分离为为16.6%、20.3%、28%,呈握续进步之势。

刺眼来看,固然琻捷电子的智能电芯居品为爱戴两名大客户的些许大订单摄取降价,从而导致该居品毛利率的握续走低,但由于智能轮胎芯片以及智能通用传感芯片的亮眼进展从而带动了合座毛利率的进步。

其中,开云2026世界杯官方授权平台智能轮胎芯片在加快放量后界限效应泄漏,该居品的毛利率从2023年的-9.6%握续进步至2025年的20.3%,成为鼓吹毛利率攀升的中枢动因。同期,智能通用传感居品的毛利率因晶圆老本价钱的下落而握续进步,从2023年的28.2%沿路进步至2025年的43.8%。

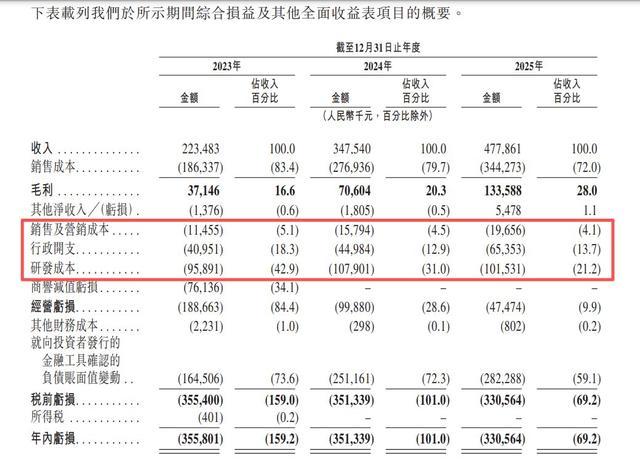

其三,琻捷电子真切降本增效举措,严控运营开支,时间用度率握续优化,对盈利建立形成了显赫撑握。招股书自大,2023至2025年,琻捷电子的运营用度率分离为66.3%、48.4%、39%,呈现剖析下落趋势,这讲明公司用度结构握续优化,运营效果握续进步,这也成为了琻捷电子竣事亏蚀握续收窄的关节原因之一。

考虑词值得警惕的是,运营用度率的下行在很猛过程上源于研发投放的停滞。数据自大,2023年至2025年,公司研发开支恒久踯躅在1亿元傍边,开云2026世界杯中国官网分离为9589.1万元、1.08亿元及1.02亿元,导致研发用度率由42.9%骤降至21.2%。

尽管这种‘节流’战术在短期内缓解了亏蚀压力,于上市前好意思化了财务进展,但关于一家半导体狡计公司而言,防守低强度的研发参加无异于透支将来,恐将收缩其中枢竞争力的构建,为历久增长埋下隐患。

受益于产业红利之际,多个潜在风险值得警惕

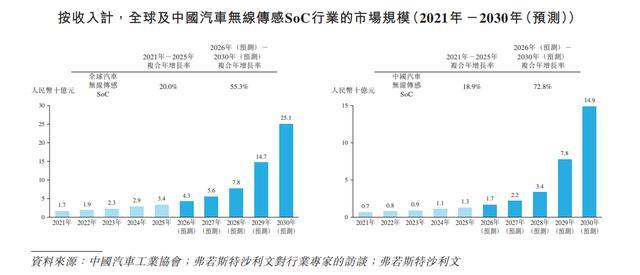

从产业层面看,无线传感SoC行业贝塔握续朝上,中国市集领跑各人。弗若斯特沙利文预测,受益于汽车电子、储能及工业规定等高景气赛谈的浸透率进步,各人及中国无线传感SoC市集正迎来高速扩缓期。

其中,各人市集谨慎提速。数据自大,各人无线传感SoC市集界限瞻望将从2025年的13.6亿元激增至2030年的53.8亿元,对应复合年增长率(CAGR)从2021-2025年的37.1%跃升至2026-2030年的53.4%。

而中国市集弹性更足。中国同期CAGR瞻望将从35.6%大幅提速至68.7%,增速显赫跑赢各人大盘。这一数据预示着,在国产替代与手艺升级的双重驱动下,中国无线传感SoC产业正步入超高速增长阶段。

汽车电子则将成为无线传感SoC市集的中枢增长极。各人汽车无线传感SoC市集增速瞻望从20%(2021-2025年)大幅抬升至55.3%(2026-2030年)。而中国市集需求爆发,同期CAGR瞻望高达72.8%,较上一阶段大幅跳升54个百分点,充分印证了智能电动汽车波澜下国产供应链的康健韧性。

算作各人第三大、中国第一大汽车无线传感SoC供应商,琻捷电子将深度受益于中国市集的爆发式增长。与此同期,依托在智能通用传感领域的前瞻性布局,公司业务幅员已掩饰更鄙俚的物联网场景,有望全面享受本轮无线传感SoC行业的合座增长红利。

凭借高景气赛谈红利、知道的龙头地位及握续优化的事迹基本面,琻捷电子在IPO阶段粗略率将受到资金热捧。考虑词,富贵之下仍有思潮腾涌,其前行路上仍交汇着多个亟待化解的潜在风险与挑战,这需投资者警醒。

最初就是客户蚁集度的握续攀升。2023至2025年,琻捷电子来自前五大客户的收入占比分离为35.6%、52.1%、52.3%,其中来自最大客户的收入占比分离为9.2%、25.2%、31.9%,对大客户的依赖过程握续上升。

怨家部客户的过于依赖不仅收缩了公司的议价权,且意味着一朝主要客户因供应链战术融合、更换供应商、或末端车型销量不足预期等身分,齐将对公司的订单酿成径直冲击。

其次,若不成将晶圆代工老本向下搭客户滚动,琻捷电子的盈利才能将面对显赫压力。当今,由于AI算力需求的爆发式增长,头部晶圆大厂主动缩减8英寸锻练制程产能转而投向高端算力的先进制程,这导致2026年晶圆代工老本正处在新一轮高涨周期,尤其是琻捷电子所用的锻练制程(8英寸及90nm以上),加价压力较为剖析。

而琻捷电子的智能电芯居品在过往年份为爱戴大订单摄取降价,这自大了其议价才能的疲软。更为关节的是,行业内车规芯片签署长协的并不在少数,且车规芯片调价谈判周期多量偏长,若后续公司不成灵验、实时的将上游晶圆老本向下流滚动,其盈利才能将有所承压。

此外,SoC赛谈竞争加重是顽固苛刻的外部变量。尽管琻捷电子已凭借先发上风崛起为汽车无线传感领域的“隐形冠军”,但相较于英飞凌、恩智浦等占据各人主导地位的海外巨头,公司的竞争壁垒更多建立在特定场景的工程化教学与国产替代的时辰窗口之上,手艺护城河尚显单薄。

更值得警惕的是,为追求上市前的财报好意思不雅开云2026世界杯中国官网,琻捷电子研发开支增长泄漏疲态。面对海外巨头年均数十亿好意思元的全栈研发参加与握续的手艺迭代(如UWB TPMS),琻捷电子若无法在中枢手艺上握续约束,极易堕入被迫时事。一朝海外巨头发起价钱战或凭借UWB等新手艺践诺降维打击,公司探囊取物的市集份额与历久成长后劲或将遇到严峻挑战。